外观

量化策略全流程指南

本文面向量化投资新手,结合次方量化平台的核心功能,手把手带你走完量化策略从「构想」到「自动交易」的完整旅程。即使你完全没有编程基础,也能看懂并付诸实践。

一、什么是量化策略?

1.1 用一句话理解量化策略

量化策略,就是把人的投资判断转化为一套可以被计算机执行的明确规则。

传统投资方式依赖人的经验和直觉——看财报、判断行情、决定买卖。而量化策略把这些判断过程「翻译」成规则,交由计算机来执行,让投资决策变得可重复、可验证、可自动化。

1.2 举个简单的例子

假设你有一个直觉:"最近一个月涨得最猛的板块 ETF,未来一段时间往往还会继续涨。"

用量化策略语言表达,就是:

每周检查一次手中的 ETF 池,计算每只 ETF 过去 20 个交易日的涨幅;选出涨幅最高的那只 ETF 持有;若当前持有的 ETF 不再是涨幅最高的,就卖出并换入新的领涨品种。

这套规则完全不依赖主观判断,给任何人来执行,结果都是一样的——这就是量化策略的本质。

1.3 量化策略的核心优势

| 优势 | 说明 |

|---|---|

| 消除情绪干扰 | 策略严格按规则执行,不会因为恐慌割肉或贪婪追涨 |

| 可回测验证 | 可以用历史数据检验策略是否真的有效,避免盲目入市 |

| 可自动化执行 | 策略规则固定后,计算机可以自动完成每日的分析和交易 |

| 高度可复制 | 相同的策略、相同的数据,任何时候都能得到相同的结果 |

1.4 主流量化策略类型梳理

量化策略的种类繁多,不同策略背后的逻辑差异巨大。以下是市场上最主流、最被广泛认可的几大策略类型:

① 趋势跟踪策略(动量策略)

核心逻辑:强者恒强。近期上涨的资产,往往在短期内仍有继续上涨的倾向;近期下跌的资产,往往继续下跌。

适用场景:单边趋势行情中表现出色,震荡行情下容易频繁误判。

代表策略:ETF 动量轮动、双均线突破、海龟交易系统

② 均值回归策略(反转策略)

核心逻辑:物极必反。资产价格偏离历史均值过远后,往往会向均值方向回归。

适用场景:震荡行情中效果好,遭遇单边趋势时可能持续亏损。

代表策略:布林带均值回归、配对交易、统计套利

③ 多因子选股策略

核心逻辑:通过多个"因子"(量化指标)给股票打分,选出综合评分最高的一篮子股票持有。

适用场景:主要用于 A 股个股选股,通常持有数十到数百只股票,通过分散化降低风险。

代表产品:公募量化基金、Smart Beta ETF(如红利低波 ETF、质量 ETF)

④ 套利策略

核心逻辑:发现同一资产在不同市场或相关资产之间的价格偏差,低买高卖赚取价差。

常见类型:

- ETF 套利:当 ETF 市价与其净值(IOPV)出现偏差时,通过申赎套利消除价差

- 跨期套利:同一标的不同到期日的期货合约之间的价差回归

- 跨市场套利:A 股与港股通相同公司股价折溢价套利(AH 溢价)

- 统计套利:利用历史相关性高的资产对之间的价差均值回归

适用场景:需要较大资金量和较低延迟,通常是机构玩家的领域,个人难以规模化操作。

⑤ 网格交易策略

核心逻辑:在一定价格区间内预设多个买卖价位(网格),价格下跌时分批买入,价格上涨时分批卖出,不断低买高卖赚取网格利润。

适用场景:震荡行情下可以持续盈利,但遭遇单边大跌时可能越跌越买,亏损扩大。

⑥ CTA 策略(商品趋势跟踪)

核心逻辑:主要针对商品期货市场,通过捕捉大宗商品(原油、黄金、铜、农产品等)的中长期趋势获利。

特点:

- 与股票市场相关性较低,是很好的对冲和分散工具

- 通常使用系统化规则,人工干预少

- 适合机构或有期货账户的个人投资者

各策略类型对比

| 策略类型 | 核心逻辑 | 适合行情 | 门槛 | 适合人群 |

|---|---|---|---|---|

| 趋势/动量策略 | 强者恒强 | 单边趋势 | 低~中 | 个人投资者 |

| 均值回归策略 | 物极必反 | 横盘震荡 | 中 | 个人/机构 |

| 多因子选股 | 多维度打分 | 各类行情 | 高 | 机构/专业投资者 |

| 套利策略 | 消除价差 | 各类行情 | 高 | 机构为主 |

| 网格交易 | 低买高卖 | 震荡行情 | 低 | 个人投资者 |

| CTA 策略 | 期货趋势 | 商品牛熊 | 高 | 机构/专业投资者 |

1.5 次方量化平台的策略类型

次方量化平台专注于 ETF/LOF 动量轮动策略,属于上述分类中的趋势跟踪策略。

所谓"动量轮动",是指利用金融学中的 动量效应(近期涨得强的资产,往往还会继续强一段时间),在一组 ETF 中动态挑选当前最强势的品种持有,并在行情切换时及时轮换。

平台之所以专注于这一策略类型,原因如下:

- 逻辑直观,新手也能理解:不需要复杂的数学模型,核心思路就是"选最强的持有"

- 天然分散风险:ETF 本身已经是一篮子股票,持有 ETF 相比持有个股风险更低

- 交易频率适中:一般数天到数周换一次仓,不会过于频繁,交易成本可控

- 覆盖面广:全市场 1600+ 只 ETF/LOF,涵盖股票、债券、黄金、海外市场等各类资产

- 无需盯盘:策略规则明确,可以完全交给系统自动判断和执行

二、如何创建一个量化策略?

2.1 传统方式:自己编写代码

在传统的量化领域,创建一个策略通常需要以下步骤:

第一步:选择量化平台或框架

常见的选择有 Python 生态下的 backtrader、zipline、vnpy,或者国内的聚宽(JoinQuant)、米筐(RiceQuant)、掘金量化等平台。

第二步:编写策略代码

以一个最简单的 ETF 动量策略为例,Python 代码大概长这样:

python

# 简化示例:选出近20日涨幅最高的ETF持有

def handle_bar(context, bar_dict):

etf_pool = ['510300', '159915', '512010'] # 沪深300、创业板、券商ETF

# 计算每只ETF过去20天的涨幅

momentum = {}

for etf in etf_pool:

prices = history(etf, 'close', 20)

momentum[etf] = (prices[-1] - prices[0]) / prices[0]

# 选出动量最高的ETF

best_etf = max(momentum, key=momentum.get)

# 如果当前持仓不是最优标的,则换仓

if context.portfolio.positions:

current_etf = list(context.portfolio.positions.keys())[0]

if current_etf != best_etf:

order_target_percent(current_etf, 0) # 卖出当前持仓

order_target_percent(best_etf, 1.0) # 买入最优标的

else:

order_target_percent(best_etf, 1.0)第三步:设置回测参数并运行

设置初始资金、回测时间段、手续费等参数,运行代码,查看回测结果。

第四步:分析结果、优化参数

根据回测结果调整动量周期、持仓数量、止盈止损等参数,反复迭代。

第五步:部署到实盘环境

将经过验证的策略部署到支持实盘的量化平台或券商接口,连接真实账户执行交易。

⚠️ 传统方式的门槛:上述流程需要具备 Python 编程能力、理解金融数学(动量计算、夏普比率等),并熟悉量化框架的 API。对于没有编程基础的投资者,入门难度较高,且容易在环境配置和代码调试上耗费大量时间。

2.2 次方量化平台方式:无需编程,可视化创建

次方量化平台将传统方式中需要编程才能完成的工作,全部封装成了可视化的参数配置界面。你只需要通过点选和填写参数,就能创建一个完整的 ETF 轮动量化策略。

相比传统方式,次方量化平台具备以下核心优势:

① 无需自行获取行情数据

传统量化开发中,历史行情数据的获取是一大难点——你需要自行购买数据服务(如 Wind、同花顺)、或通过 Tushare、AkShare 等接口爬取,数据质量参差不齐,还需自行处理复权、停牌、退市等异常情况。

次方量化针对市场上主流的 ETF 和 LOF 基金,已集成覆盖完整历史的优质复权行情数据,开箱即用,无需任何额外配置。

② 无需编程,零门槛上手

所有策略参数(动量周期、持仓数量、调仓频率、止盈止损等)均通过可视化界面完成配置,无需掌握 Python 或任何量化框架。

③ 回测与实盘一体化

从策略创建、历史回测到模拟实盘,全流程在平台内闭环完成,省去了自行搭建回测框架、对接券商接口的繁琐工作。

三、什么是策略回测?

3.1 用一个比喻理解回测

想象你发明了一套预测天气的方法,但你不知道它是否靠谱。于是你找来过去 5 年每天的历史气象数据,用你的方法对每一天「预测」,再对比真实天气,看看你的方法有多少次预测对了。

策略回测就是同样的逻辑:用你的量化策略,对历史行情数据「过一遍」,模拟如果在过去几年按照这套规则执行交易,最终的收益和风险会是怎样的。

3.2 回测的目的和作用

回测主要解决两个核心问题:

① 验证策略是否有效

如果一个策略回测下来 5 年总亏损,那在实盘中大概率也不会好到哪里去。回测帮助你在投入真实资金之前,先用历史数据「预演」一次,筛掉明显无效的策略。

② 优化策略参数

比如动量周期选 10 天好还是 20 天好?买入 1 只 ETF 好还是 3 只?通过对比不同参数的回测结果,你可以找到相对更优的参数组合。

3.3 次方量化平台的回测系统

平台回测系统介绍

次方量化的回测系统具备以下几个核心优势:

- 数据覆盖早:回测时间最早支持到 2019 年,涵盖了近年来的牛市、熊市、震荡市等多种市场环境,让你能更全面地评估策略在不同行情下的表现

- 速度极快:得益于后台高效的计算引擎,一次完整的回测通常在几秒内即可完成,无需长时间等待

- 报告清晰直观:回测完成后,平台自动生成图文并茂的回测报告,各项指标一目了然,即使没有金融背景也能快速读懂

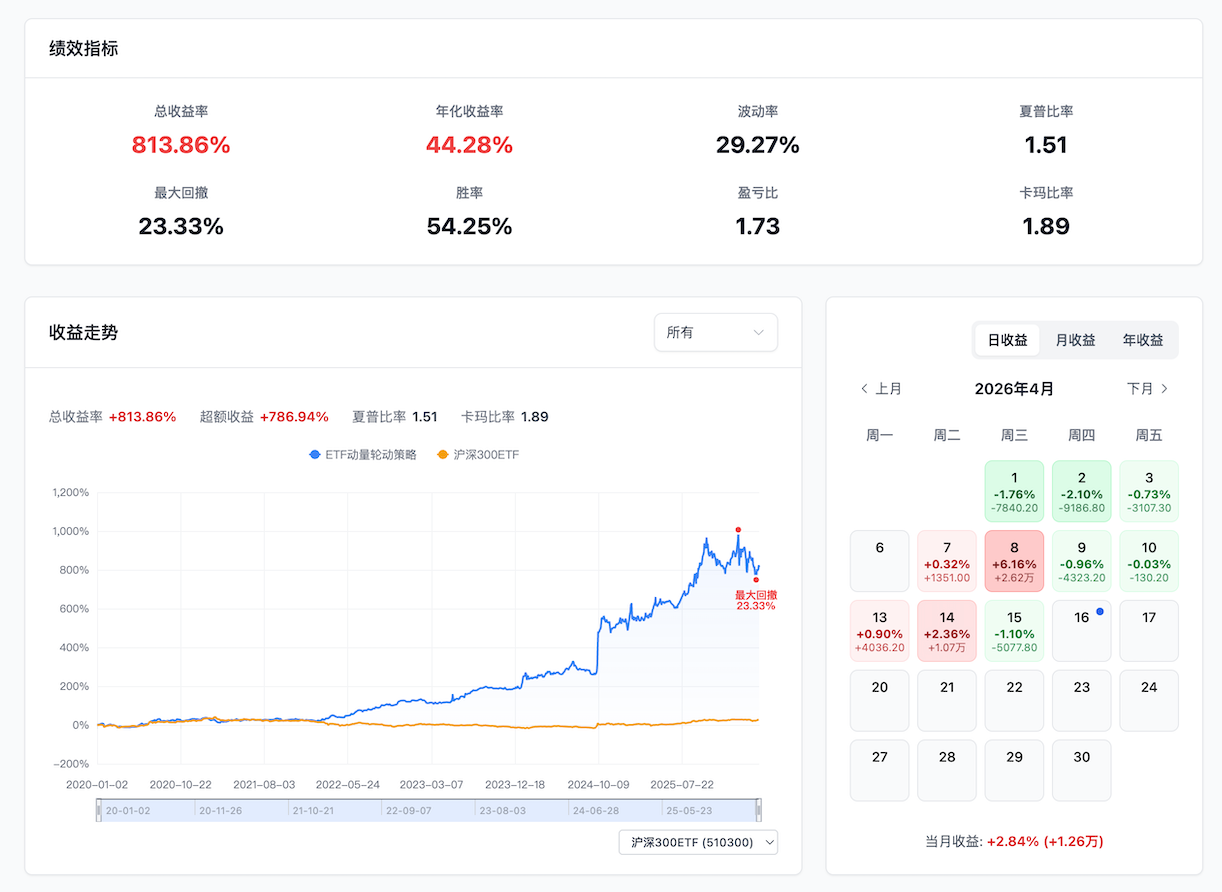

- 指标全面专业:报告涵盖收益、风险、综合评价等多维度指标,帮助你从不同角度判断策略质量

回测报告详解

完成回测后,平台会生成一份完整的回测报告,主要包含以下几部分内容:

① 核心收益指标

| 指标 | 含义 | 怎么看 |

|---|---|---|

| 总收益率 | 整个回测期间的累计盈亏 | 越高越好,但需结合风险来看 |

| 年化收益率 | 将总收益折算为每年平均收益 | 通常高于银行理财(约3%)才有意义 |

| 超额收益 | 相对于沪深300基准的超出部分 | 正值说明策略跑赢了市场 |

② 风险控制指标

| 指标 | 含义 | 怎么看 |

|---|---|---|

| 最大回撤 | 净值从最高点跌到最低点的最大幅度 | 这是你持有期间最坏的体验,越小越好 |

| 波动率 | 策略收益的波动程度 | 越低越稳定 |

③ 综合评价指标

| 指标 | 含义 | 怎么看 |

|---|---|---|

| 夏普比率 | 每承担一单位风险能获得多少超额回报 | 大于1为良好,大于2为优秀 |

| 卡玛比率 | 年化收益 ÷ 最大回撤 | 衡量"赚的和最大亏的"比值,越高越好 |

| 胜率 | 盈利的交易次数占总次数的比例 | 参考价值,需结合盈亏比一起看 |

④ 可视化图表

- 收益走势:以折线图直观展示策略净值随时间的增长轨迹,并与沪深300等基准同步对比,一眼看出是否跑赢市场

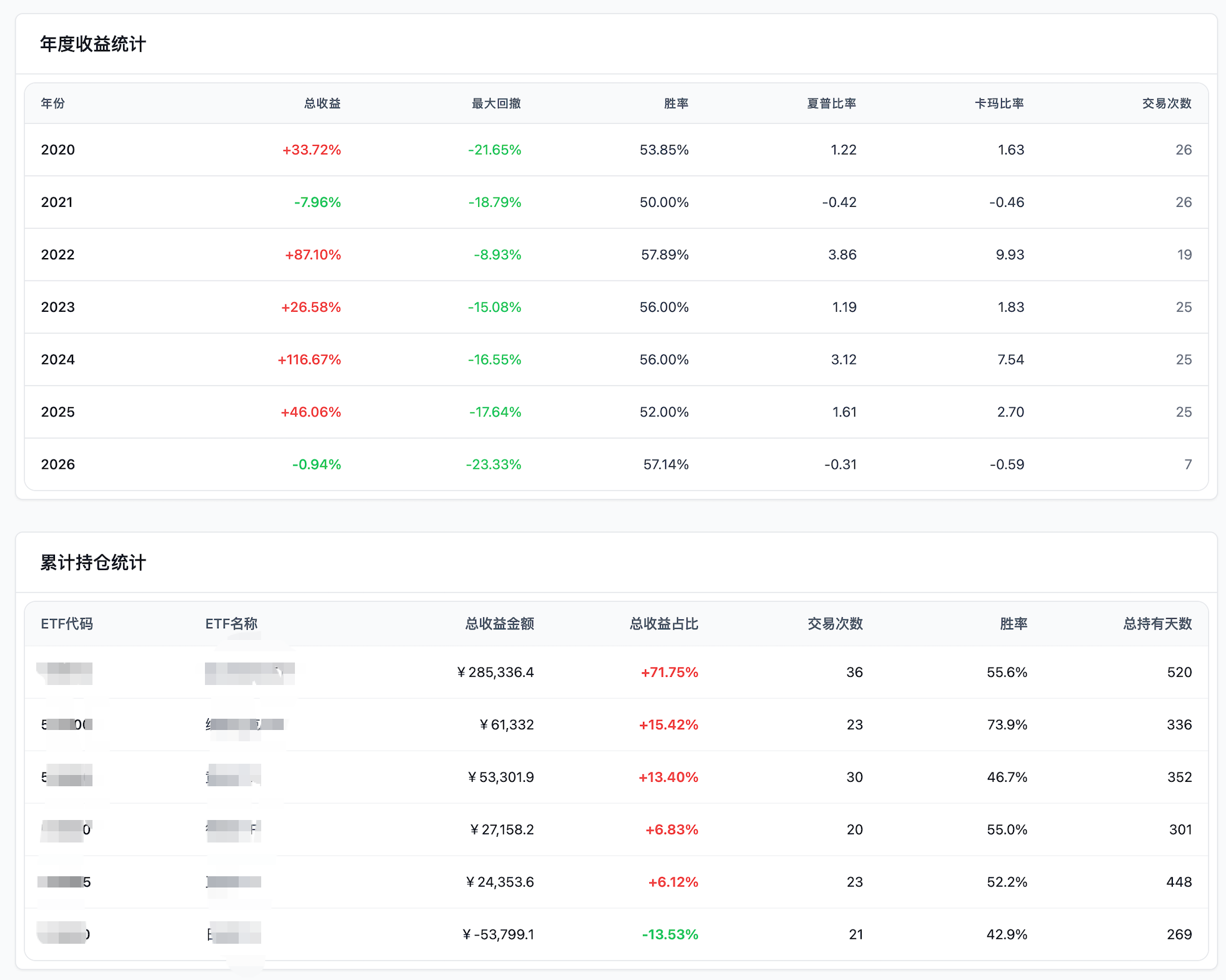

- 盈亏日历:按年度/月度/每日等周期分解策略表现,判断策略是否是在不同时间区间均保持稳定,还是仅靠某一年的大涨撑起总收益

- 累计持仓统计:统计产品池中各个产品点累计收益占比情况

⑤ 交易记录明细

回测报告还会列出每一笔模拟交易的详细记录,包括:交易日期、买入/卖出的 ETF 标的、成交价格、持仓数量等,方便你逐笔核查策略的执行逻辑是否符合预期。

3.4 回测的局限性:警惕过拟合

重要提示

回测结果好 ≠ 实盘一定好。

过拟合是量化领域最常见的陷阱:通过大量参数调整,最终找到了一组在历史数据上表现极好的参数,但这些参数可能只是"恰好适合历史",换一段时间就失效了。

避免过拟合的建议:

- 回测时间段尽量长(建议覆盖牛熊市各一次以上)

- 不要过度优化参数,保持参数的经济学直觉

- 留出一段"样本外"数据验证(即不参与参数调优的时间段)

四、什么是实盘模拟?

4.1 实盘模拟 vs 回测:有什么区别?

| 对比维度 | 策略回测 | 实盘模拟 |

|---|---|---|

| 数据来源 | 已经发生的历史数据 | 每天实时获取当天行情 |

| 时间维度 | 在历史时间轴上"快速重播" | 跟随真实时间流逝,每天推进一步 |

| 目的 | 验证策略历史有效性 | 验证策略在真实市场环境下的表现 |

| 资金 | 虚拟资金,无真实风险 | 虚拟资金,无真实风险 |

| 执行 | 模拟执行,无实际下单 | 模拟执行,无实际下单 |

简单说:回测是"对过去的检验",实盘模拟是"对未来的预演",两者都用虚拟资金,都不涉及真实交易。

4.2 实盘模拟的目的和作用

① 验证策略在真实市场环境中的表现

历史数据毕竟已经发生,而实盘模拟面对的是"未来"——是策略没有见过的数据。如果策略在实盘模拟中持续运行数月,表现与回测大致一致,则说明策略具有一定的泛化能力,不只是对历史数据过拟合。

② 体验策略的持仓感受

回测可以告诉你"最大回撤是20%",但实盘模拟让你亲身感受策略在市场下跌时的实时账户变化,帮助你判断自己能否在心理上承受这种波动,而不是等到真金白银亏损后才发现承受不了。

③ 发现策略的实际问题

实盘模拟可以暴露一些回测中看不到的问题,例如:

- 某只 ETF 在特定时间经常停牌或涨跌停,影响实际成交

- 策略在高波动市场环境下频繁调仓,导致实际成本偏高

- 策略信号与预期不一致,需要重新检查参数设置

④ 建立对策略的信任

投资者在真正投入实盘资金之前,通常需要一段时间观察策略的模拟表现,建立对策略的信心。一般建议至少观察 1~3 个月的模拟交易记录,再决定是否接入实盘。

4.3 在次方量化平台发布实盘模拟

完成回测并查看结果后,点击右上角的 【实盘模拟】 按钮即可发布。

建议

把实盘模拟当作"试驾"阶段,完整观察策略经历一次完整的市场波动(包括上涨和下跌),再评估是否适合接入实盘。

五、如何进行实盘交易?

当你对策略的回测表现满意,且经过一段时间实盘模拟验证后,就可以考虑接入真实账户执行实盘交易了。

5.1 实盘交易前的准备

在正式接入实盘之前,请确认以下几点:

- ✅ 策略回测结果稳健,经历过不同市场环境的检验

- ✅ 实盘模拟运行了一段时间,表现与预期一致

- ✅ 充分理解策略的运作逻辑,知道它在什么情况下会亏损

- ✅ 清楚自己的风险承受能力,投入的资金是可以承受亏损的

- ✅ 了解止损机制,知道如何在策略表现异常时手动干预

风险提示

任何量化策略都存在亏损风险。历史表现不代表未来收益。请务必在充分理解风险的前提下进行实盘交易,建议从小资金开始,逐步加仓。

5.2 实盘交易的三种主流方式

方式一:接入 QMT(迅投量化交易终端)

QMT 是目前国内最主流的个人量化交易终端,由迅投科技(xtquant)开发,多家大型券商支持开通(如国金证券、华鑫证券等)。

适合人群:希望完全自动化交易、不想每天手动下单的投资者

次方量化平台已与 QMT 深度集成,可以在开通 【自动化交易】 服务后获取QMT实盘交易代码,将次方平台的策略接入到QMT中进行程序化交易

方式二:接入 PTrade

PTrade 是恒生电子(国内顶尖金融IT服务商)推出的“个人量化交易平台”,支持 Python 策略编写,提供与 QMT 类似的自动化交易能力。

适合人群:已经是华泰证券用户,或希望在 PTrade 平台上运行量化策略的投资者

方式三:通过券商 API 自建实盘系统

部分具有编程能力的投资者,会选择直接调用券商提供的交易 API 来实现自动化交易。

说明

自建对接方案需要一定的编程能力,适合进阶用户。对于大多数普通投资者,推荐直接使用次方量化平台内置的 QMT 对接功能,门槛更低、操作更简便。

六、完整流程总结

经过以上五个章节,让我们用一张流程图总结量化策略从创建到实盘的完整路径:

Step 1: 明确投资思路

└─ 你认为什么样的 ETF 值得买入?(动量?趋势?价值?)

Step 2: 在平台创建策略

└─ 选择 ETF 池 → 配置动量参数 → 设置风控规则

Step 3: 运行历史回测

└─ 用 2019 年至今的历史数据验证策略

└─ 分析收益、回撤、夏普比率等指标

└─ 调整参数直到结果满意

Step 4: 发布实盘模拟

└─ 策略开始每天自动运行

└─ 跟踪实时净值和调仓信号

└─ 观察 1~3 个月,建立信任

Step 5: 接入实盘(可选)

└─ 开通 QMT 账户 → 开通自动化交易服务

└─ 获取并配置 QMT 代码

└─ 策略自动执行真实交易

└─ 持续监控,定期复盘七、相关文档

- 快速开始 - 平台注册和第一个策略创建

- 次方量化轮动策略系统详解 - 所有策略参数的深度解析

- 接入QMT自动化交易 - 完整的 QMT 配置步骤

- 实盘交易常见问题 - 实盘过程中遇到的常见问题

- 如何识别量化策略的过拟合 - 避免回测陷阱

💬 获取帮助

如果在操作过程中遇到问题,欢迎通过以下方式联系我们:

- 💬 在线客服:工作日 9:30~18:30

- 📧 客服邮箱:contact@lindercube.com

- 👥 用户交流群:进入个人中心点击【会员社群】扫码进入

- 📱 微信公众号:【次方量化】