外观

夏普比率和卡玛比率到底怎么看?一文讲透量化策略的两大"体检指标"

回测结果出来了,年化收益 30%,最大回撤 15%,夏普比 1.8,卡玛比 2.0……这些数字到底意味着什么?为什么有些策略收益很高却被老手嫌弃,有些策略收益平平反而备受青睐?答案就藏在夏普比率和卡玛比率这两个"策略体检指标"里。

一、先讲一个故事:两个基金经理,你选谁?

假设有两位基金经理,张三和李四,过去三年的业绩如下:

| 指标 | 张三 | 李四 |

|---|---|---|

| 年化收益率 | 35% | 20% |

| 最大回撤 | -15% | -5% |

| 收益走势 | 大起大落,经常暴涨暴跌 | 平稳向上,回撤很小 |

乍一看,张三赚得多,好像更厉害。但你仔细想想:张三的 35% 收益,是拿 15% 的回撤"换"来的——这意味着你投 100 万,中间可能亏掉 15 万,你受得了吗?而李四虽然只赚了 20%,但最大只亏过 5%,晚上睡得着觉。

这就是"风险调整后收益"的核心思想:不看谁赚得多,看谁"赚得聪明"。

夏普比率和卡玛比率,就是用来衡量"赚得聪不聪明"的两把尺子。

二、夏普比率:你的策略"性价比"高吗?

2.1 一句话理解夏普比率

夏普比率衡量的是:每承受一单位的总波动风险,你能获得多少超额回报。

想象你去菜市场买菜:

- 猪肉 15 元/斤,牛肉 40 元/斤。不能简单说"牛肉比猪肉好",因为价格不同。

- 同样,不能简单说"年化 30% 的策略比年化 20% 的好",因为风险不同。

- 夏普比率就是策略的"性价比"——每冒一单位风险,赚了多少钱。

2.2 夏普比率的计算方式

夏普比率的公式并不复杂:

夏普比率 = (策略年化收益率 - 无风险利率) ÷ 年化波动率拆解来看:

| 组成部分 | 含义 | 通俗理解 |

|---|---|---|

| 策略年化收益率 | 策略一年平均能赚多少 | 你的"收入" |

| 无风险利率 | 存银行、买国债一年能赚多少(通常取 2%~3%) | 你的"保底工资" |

| 年化波动率 | 收益率上下波动的剧烈程度 | 你的"收入稳定性" |

举个例子:假设某策略年化收益 25%,无风险利率 3%,年化波动率 20%:

夏普比率 = (25% - 3%) ÷ 20% = 22% ÷ 20% = 1.1这个 1.1 的含义是:每承受 1% 的波动风险,获得 1.1% 的超额收益。

2.3 夏普比率的"及格线"

| 夏普比率区间 | 策略评价 | 说明 |

|---|---|---|

| < 0 | 不合格 | 跑不赢无风险利率,不如存银行 |

| 0 ~ 0.5 | 较弱 | 承受了波动但超额收益不明显 |

| 0.5 ~ 1.0 | 一般 | 有一定性价比,但不算优秀 |

| 1.0 ~ 2.0 | 良好 | 这是大多数优秀策略的区间 |

| 2.0 ~ 3.0 | 优秀 | 极少数策略能达到 |

| > 3.0 | 警惕 | 大概率过拟合了,实盘很难复现 |

夏普比过高要警惕

如果一个策略的夏普比率超过 3,甚至到 4 或 5,请务必怀疑它是否过拟合。在真实的金融市场中,持续保持夏普比 2 以上已经非常困难。如果回测中美得不可置信,实盘中往往惨不忍睹。

2.4 夏普比率的局限

夏普比率最大的"盲区"是:它不区分"好的波动"和"坏的波动"。

- 策略 A:收益曲线稳步上涨,偶尔小幅回调(波动来自"上涨太快后的正常休息")

- 策略 B:收益曲线剧烈震荡,时常大幅回撤(波动来自"亏了又挣扎回来")

两者的波动率可能一样,夏普比率可能相同,但持有体验天差地别。这就引出了卡玛比率。

三、卡玛比率:你的策略"抗揍"能力强吗?

3.1 一句话理解卡玛比率

卡玛比率衡量的是:你每承受一单位的最大回撤,能获得多少年化收益。

如果说夏普比率关心的是"日常颠簸",那卡玛比率关心的就是"最惨的时候有多惨"。

换个比喻:

- 夏普比率像你开车时的平均颠簸程度,看路面平不平。

- 卡玛比率像你开车时遇到的最大的一个坑,看你翻没翻车。

一趟全程平稳但最后翻车了的旅程,夏普比率可能还不错,卡玛比率会直接暴露问题。

3.2 卡玛比率的计算方式

卡玛比率的公式更加简洁:

卡玛比率 = 年化收益率 ÷ 最大回撤(取绝对值)只有两个变量:

| 组成部分 | 含义 | 通俗理解 |

|---|---|---|

| 年化收益率 | 策略一年平均能赚多少 | 你能跑多快 |

| 最大回撤 | 从最高点到最低点的最大跌幅 | 你摔过多惨 |

举例说明:

- 策略 A:年化收益 30%,最大回撤 15% → 卡玛比 = 30% ÷ 15% = 2.0

- 策略 B:年化收益 30%,最大回撤 30% → 卡玛比 = 30% ÷ 30% = 1.0

- 策略 C:年化收益 20%,最大回撤 5% → 卡玛比 = 20% ÷ 5% = 4.0

虽然策略 A 和 B 赚的一样多,但策略 A 的卡玛比是 B 的两倍——它的"性价比"更高。而策略 C 虽然赚得最少,但卡玛比高达 4.0,回撤控制极其出色,是最"稳"的选择。

3.3 卡玛比率的"及格线"

| 卡玛比率区间 | 策略评价 | 说明 |

|---|---|---|

| < 0.5 | 不合格 | 回撤太大,收益无法覆盖风险 |

| 0.5 ~ 1.0 | 较弱 | 赚的和亏的差不多大 |

| 1.0 ~ 2.0 | 良好 | 收益是回撤的 1-2 倍,性价比较好 |

| 2.0 ~ 3.0 | 优秀 | 攻守兼备,持有体验好 |

| > 3.0 | 卓越 | 收益远超回撤,凤毛麟角 |

3.4 卡玛比率的局限

卡玛比率只看最大的那一次回撤,无法反映回撤发生的频率和持续时间。

- 一个策略可能只有一次大回撤(卡玛比因此较低),但其余时间非常平稳。

- 另一个策略可能频繁发生中等回撤(卡玛比可能还不错),但持有过程让人备受煎熬。

所以,夏普和卡玛是互补的,不应只看其中一个。

四、夏普 vs 卡玛:一张表看懂区别

| 对比维度 | 夏普比率 | 卡玛比率 |

|---|---|---|

| 衡量的风险 | 总波动(上行 + 下行) | 最大回撤(只关注下行极端风险) |

| 计算公式 | (收益 - 无风险利率) ÷ 波动率 | 收益 ÷ 最大回撤 |

| 通俗比喻 | 平均颠簸程度 | 最大的一个坑有多深 |

| 优点 | 全面反映收益稳定性 | 直接反映极端亏损风险 |

| 盲区 | 不区分涨跌波动 | 只看一次最大回撤 |

| 适合谁 | 在意日常波动的投资者 | 极度厌恶亏损的保守投资者 |

一句话总结

夏普比率回答的是"这条路平均有多颠",卡玛比率回答的是"这条路最危险的地方有没有悬崖"。两者结合,才能全面评估一个策略的风险收益特征。

五、在量化回测中,这两个指标怎么用?

5.1 场景一:比较两个候选策略

假设你在次方量化平台上搭建了两个 ETF 轮动策略,回测结果如下:

| 指标 | 策略 A(单动量) | 策略 B(双动量) |

|---|---|---|

| 年化收益 | 38.3% | 43.1% |

| 最大回撤 | 20.7% | 16.4% |

| 夏普比率 | 1.57 | 2.06 |

| 卡玛比率 | 1.85 | 2.62 |

策略 B 不仅收益更高,夏普和卡玛也全面领先。这说明双动量策略不仅在"多赚钱"上更优,在"少亏钱"和"稳得住"上也明显更强——这就是一个全面占优的选择。

5.2 场景二:判断策略是否过拟合

我们在之前的文章《如何判断量化策略是否过拟合?》中提到,过拟合的典型特征是:

- 夏普比率超过 3,甚至 4、5

- 样本内表现惊人,样本外夏普比率腰斩

如果你在次方量化平台回测出一个策略,夏普比高达 4.0,先别急着激动。做一次参数敏感性分析:轻微调整参数,看看夏普比是否断崖式下跌。如果是"尖峰"而非"高原",那很可能是过拟合了。

5.3 场景三:匹配你的风险偏好

| 你的风格 | 重点看 | 目标值 |

|---|---|---|

| 保守型(受不了大亏) | 卡玛比率 | > 2.0 |

| 激进型(追求高收益) | 年化收益 + 夏普比率 | 夏普 > 1.0 |

| 稳健型(攻守平衡) | 夏普 + 卡玛 | 夏普 > 1.5,卡玛 > 1.5 |

一个实用的"双高"筛选法则

在次方量化平台的策略回测结果中,重点关注夏普比率 > 1.5 且卡玛比率 > 2.0 的策略。这类策略往往既有不错的收益,又能有效控制回撤,是实盘跟踪的优质候选。

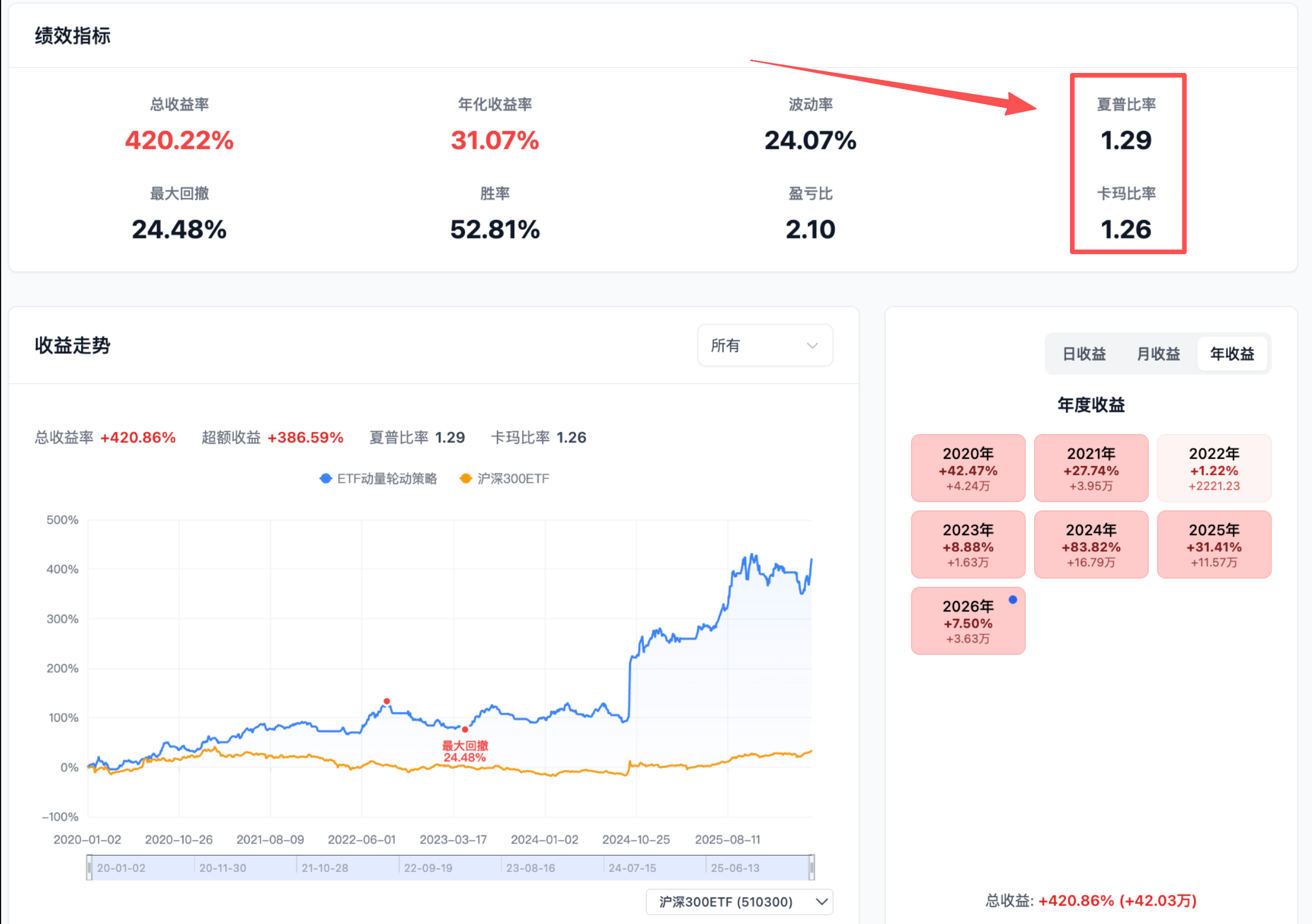

六、在次方量化平台上,这些指标怎么看?

在次方量化平台的回测结果页面,你可以直观地看到夏普比率和卡玛比率的数据。更重要的是,平台不只是给出了冷冰冰的数字——你还可以:

- 一键切换参数,观察不同动量计算方式下,夏普和卡玛指标的变化,找到最优参数组合

- 开启公开实盘模拟,跟踪策略在样本外的真实表现,验证回测指标的可靠性

- 对比不同策略的夏普和卡玛,用数据而非直觉做投资决策

很多新手投资者会陷入一个误区:只看收益率,不看风险指标。年化 50% 的策略看起来很诱人,但如果它的最大回撤是 40%,卡玛比只有 1.25,那么当回撤真正发生时,绝大多数人都会在底部割肉,根本拿不住。

一个真正好的策略,不是收益率最高的那一个,而是你拿得住、睡得着、能长期执行的那一个。

七、总结

夏普比率 = 性价比指标,回答"每冒一单位波动风险,赚了多少超额收益"。看它判断策略的整体稳定性。

卡玛比率 = 抗揍指标,回答"每承受一单位最大回撤,赚了多少收益"。看它判断策略的极端风险承受力。

两者配合使用,夏普看日常颠簸,卡玛看极端风险。一个理想的策略应该夏普 > 1.5 且卡玛 > 2.0。

警惕过高指标,夏普比超过 3 的策略,大概率存在过拟合,实盘很难复现。

用数据做决策,在次方量化平台上搭建策略时,养成同时关注夏普和卡玛的习惯,用风险调整后收益的视角筛选策略,而不是被表面的高收益迷惑。

量化投资的核心不是找到"赚得最多"的策略,而是找到"赚得最稳、回撤最小、可持续执行"的策略。这两个比率,就是帮你识别这种策略的最有力的工具。

次方量化平台支持 ETF 轮动策略和资产配置策略的一站式搭建、回测和实盘模拟。无需写代码,通过简单的参数配置即可生成专业的回测报告,包含夏普比率、卡玛比率、年化收益、最大回撤等完整指标。欢迎访问 www.cifangquant.com 体验。