外观

搞透轮动策略这几个参数,你才能少走半年弯路!

很多人入坑ETF动量轮动策略,信心满满跑了个回测,曲线漂亮得不行,结果真金白银投进去,一个月就亏了15%……

这不是策略不好,是你根本没搞懂那几个参数在干什么。

今天来给大家解析一下这几个让人又爱又恨的核心参数,看完你会少走至少半年弯路。

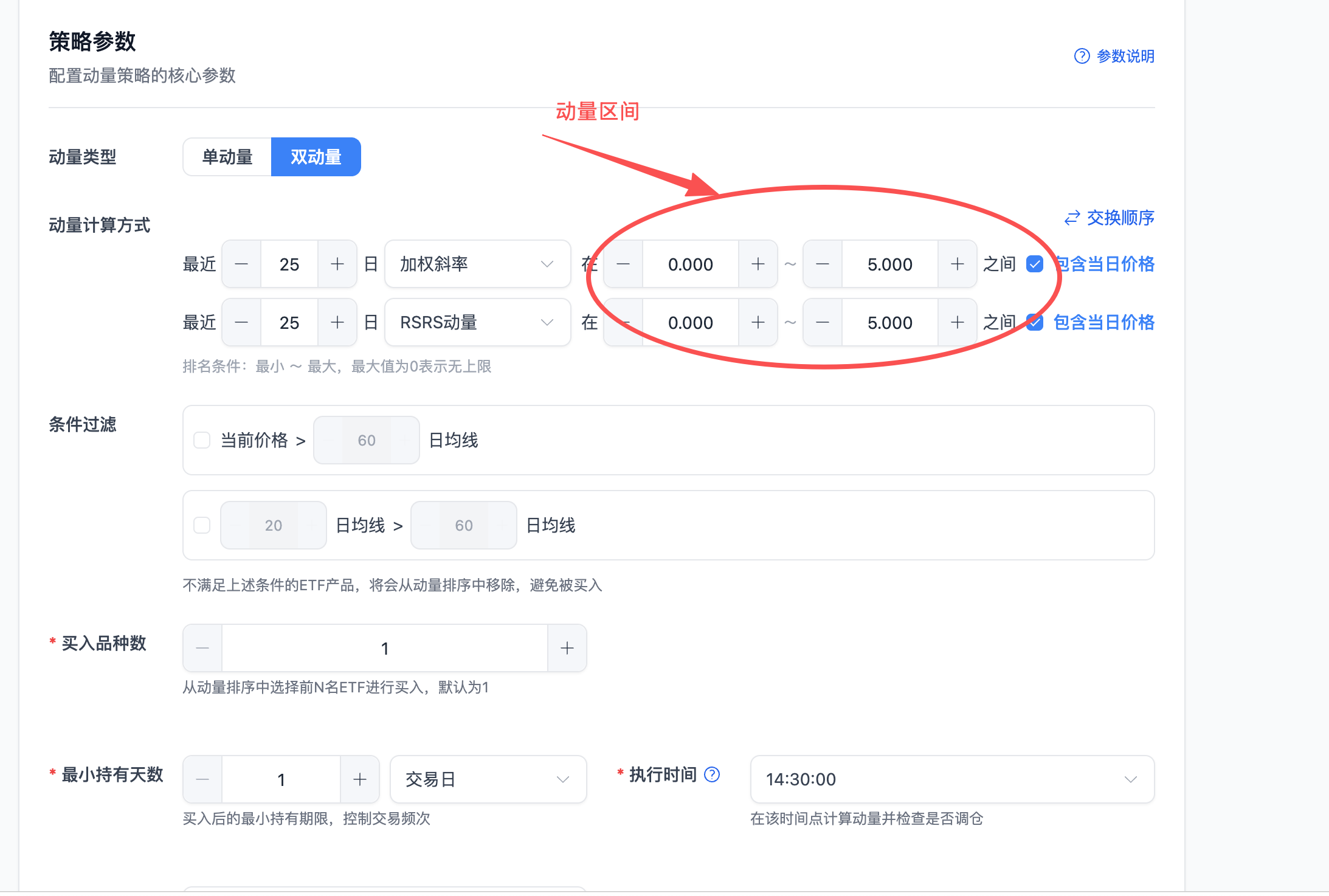

动量区间:你的策略在替你"选股",但你会不会设边界?

动量轮动策略的逻辑很简单:从ETF池里挑出近期涨得最好的那个买入,等它跑弱了再换。

但问题来了——如果池子里所有ETF都在跌,你买哪个?

这就是为什么要设最低动量值。

想象一下:你是个厨子,冰箱里所有食材都快坏了,最聪明的选择是什么?不是挑一个"烂得最少的"去做菜,而是先别做,等新鲜的来。

策略也一样。把最低动量值设成0,意思就是:"过去这段时间,这只ETF必须是赚钱的,我才考虑买入。"一旦全市场都在跌,所有ETF动量都低于0,策略就自动空仓持现金——这就是你最强的保险。

注意:这个值不要设太高,越高空仓时间越长,大行情来了你反而踏空。

另一个容易被忽视的是最高动量值。

有人觉得奇怪:"涨得最好的不该买吗?"

不一定。

想象某只行业ETF,最近一个月涨了40%,追进去的人已经是最后一批韭菜了——大量前期获利的人正等着卖给你呢。

所以最高动量值的作用,就是过滤掉那些"已经挤满了人的车厢"。

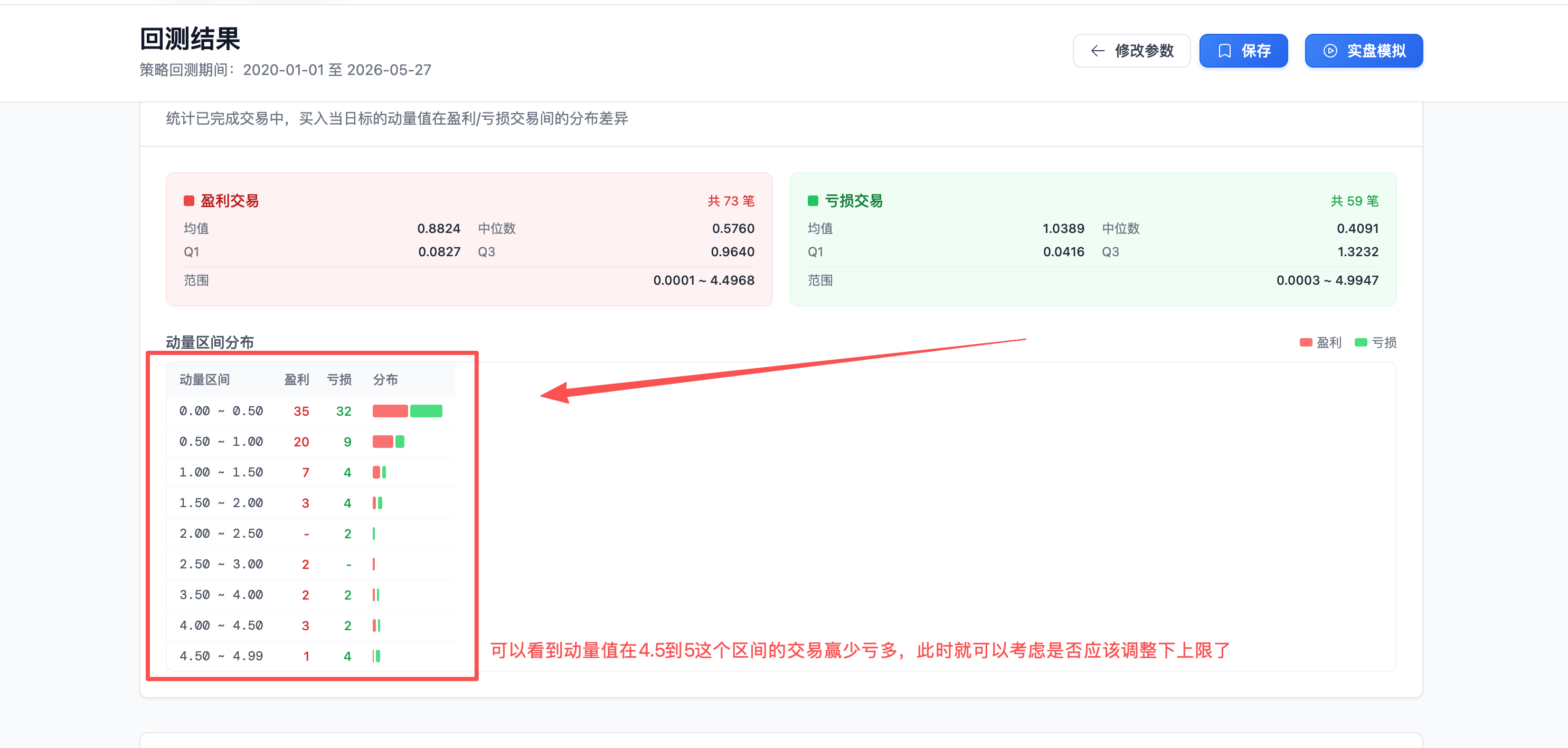

但这个值怎么定?有个实操技巧: 先把最高动量值设为0(不限制),跑一遍回测,看结果里动量值的分布,找到亏损交易集中在哪个区间,那个区间上沿就是你的限制值。

当然,这是基于历史数据的,未来不一定管用——但有总比没有强。

最小持有天数:策略的"定力",设多了躺平,设少了神经质

这个参数让无数人纠结。

持有天数设太短,策略换仓频繁,手续费像蚂蚁搬家一样悄悄把你的利润啃光;

持有天数设太长,你的持仓已经开始跌了,策略还在那傻等着到期,眼睁睁看着回撤扩大。

这就像一个员工——

- 换工作太频繁,每次都要重新适应,成本高;

- 在一家明显走下坡路的公司死守不走,最后被裁员了还没存到多少钱。

实操建议

- 池子里的产品是高波动的(行业ETF、商品ETF)?建议1-2天,快进快出,跟上市场节奏;

- 池子里都是宽基指数(沪深300、中证500这种)?可以设长一点,比如5-10天,反正它们不容易突然暴跌,少交易省手续费;

止损:开还是不开?这个问题困扰了我很久

止损这个话题,量化圈争了好多年。

反对设止损的人说: 设了止损,被震荡行情洗出去,眼睁睁看它涨回来,拍断大腿,后悔自己卖飞了;

支持设止损的人说: 不设止损,遇到极端行情,本金直接暴毙,哭都来不及。

其实答案取决于你的ETF池是怎么建的:

情况一 你的池子里有黄金、债券、股票、石油等相互之间有对冲关系的产品。股票跌了,黄金和债券往往涨,策略会自动轮换到强势品种。这种情况下,动量机制本身就是你的"止损",另外再加个动量下限兜底,不需要额外的止损逻辑。当然这也不是固定不变的答案,为了保险,也可以增加一个高点回撤止损,这种方式某种程度上也是一个止盈手段,也能作为避免亏太多的兜底方案。这类策略的实际案例可以参考平台的大类资产对冲组合策略

情况二 池子里股票类ETF(行业轮动)居多,大盘整体暴跌的时候,对冲能力很弱。这时候如果你还设了比较长的持有天数,损失会非常惨烈。对于这类策略,可以将持有期设短,依靠动量排名被动换仓,当然也需要有止损逻辑进行兜底,此时止损就是救命稻草,不设等死。

具体设多少止损合理?

固定止损的取值需要结合ETF池的产品特性来做分析:

- 宽基指数类:3%-5%,因为宽基指数大多数时候一天的涨跌幅都在3%以内,设置这个区间可以避免平常的小波动就触发了无意义的止损换仓;

- 行业/商品类ETF:5%-10%,这类ETF可以等同于个股,波动大,涨跌5个多点是家常便饭,这种需要根据自己对亏损的接受程度设置一个合理的阈值;

当然,止损值也可以通过不断的回测来调整,加了止损不一定就能提高收益,减少回撤。设置的不合理的话,它给你带来的“负作用”可能会超过它给你带来的好处;

现在,次方量化平台的回测功能已经支持查看历史版本了。每次跑完回测,系统都会自动保存这次的参数配置和收益曲线。你可以随时翻出来对比:

- 哪一版夏普更高?

- 哪一版最大回撤更小?

- 止损调了之后到底有没有变好?

以前你只能凭感觉说"好像加了止损之后更稳了",现在可以直接对比两版数据来说话。

最后多说一嘴

这几个参数——动量区间、最小持有天数、止损值、ETF池构建——不是孤立的,它们是一个整体。

改了一个,其他的都要重新考虑。

很多人花了大量时间在回测里反复调参,找到一套"完美参数",却不知道这套参数只是在欺骗历史数据。真正做好量化策略,要先理解每个参数背后的逻辑,然后才能根据市场情况灵活应对——而不是靠一套死参数打天下。

理解原理,才是真正的护城河。