外观

ETF轮动策略创建指南

本指南将详细介绍如何在次方量化平台上创建和管理ETF轮动策略。

什么是ETF轮动策略

ETF轮动策略是一种基于动量效应的量化投资策略,通过分析不同ETF的相对强弱表现,动态调整投资组合配置,以期获得超额收益。

策略原理

- 动量效应 - 利用"强者恒强"的市场现象

- 轮动机制 - 定期调整持仓,卖出表现较弱的ETF,买入表现较强的ETF

- 风险控制 - 通过止损、止盈等机制控制风险

策略参数详解

基础参数

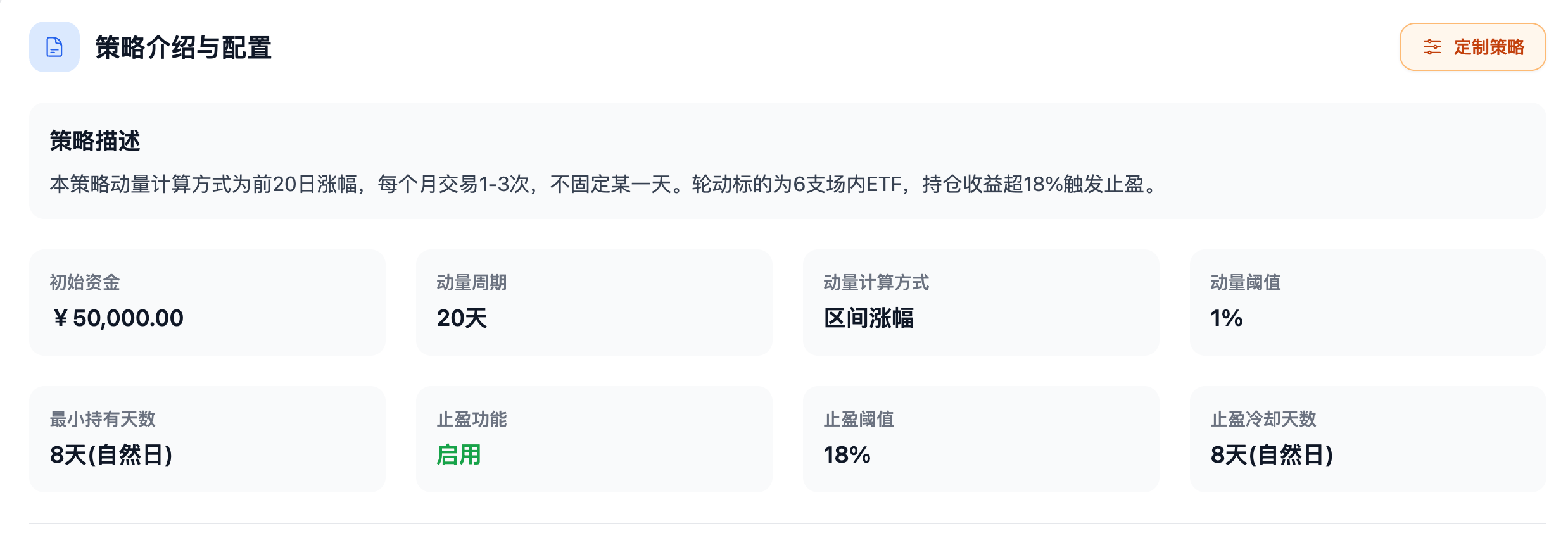

图1:策略参数详解

图1:策略参数详解

初始资金

- 说明: 策略运行的初始资金规模

- 建议值: 根据个人资金情况设定,建议不少于3000元

- 影响: 影响策略的绝对收益和风险承受能力

交易成本参数

交易佣金

- 说明: 单边交易佣金率

- 单位: 万分比(如2.5表示万分之2.5)

- 建议值: 2.5-3(万2.5到万3)

- 影响: 影响回测结果的真实性,佣金越高,实际收益越低

滑点

- 说明: 实际交易价格与理论价格的偏差

- 单位: 百分比(如0.10表示0.10%)

- 建议值: 0.10%-0.30%

- 影响: 滑点越大,买入价格越高,卖出价格越低,影响实际收益

- 计算公式: 实际买入价格 = 买入价格 × (1 + 滑点),卖出反之

动量周期

- 说明: 计算动量指标的时间窗口

- 可选值: 5、10、20、30、60天

- 建议值: 20天(平衡短期波动和长期趋势)

- 影响: 周期越短,策略越敏感;周期越长,策略越稳定

动量计算方式

区间涨幅

- 计算方法: 当前价格 / N天前价格 - 1

- 特点: 计算简单,适合趋势明显的市场

- 适用场景: 单边上涨或下跌市场

RSRS动量

- 计算方法: 基于阻力支撑相对强度

- 特点: 考虑价格在阻力支撑区间的位置

- 适用场景: 震荡市场,能更好地识别反转信号

斜率

- 计算方法: 基于价格趋势线的斜率

- 特点: 反映价格变化的趋势强度

- 适用场景: 适合识别持续上涨或下跌趋势

加权斜率

- 计算方法: 对近期价格赋予更高权重的斜率计算

- 特点: 更关注近期价格变化,对市场变化更敏感

- 适用场景: 适合快速响应市场变化的场景

买入品种数

- 说明: 从动量排序中选择前N名ETF进行买入

- 可选值: 1-10

- 默认值: 1

- 影响:

- N=1:集中投资,收益波动较大

- N>1:分散投资,降低单一ETF风险,但可能降低收益

- 建议: 新手建议使用1,有经验后可尝试2-3只分散风险

资金分配(reserve_cash_hold_max)

当 买入品种数 N > 1 时,创建策略与回测界面会显示本项,用于约定「多标的」场景下现金如何在各仓位间划分。

- 说明: 在某一调仓日,计划最多持有 N 只 ETF,但实际满足条件、需要买入的标的数量可能少于 N(例如部分标的过热被上限过滤、或池内可选标的不足)。此时存在两种资金拆分方式:

- 按最大持仓数预留(开启):始终按 N 个仓位 等额划分总资金;当日实际只买入 k 只(k < N)时,为「未建仓」的仓位预留的现金会暂时闲置,使每只已买入标的的仓位金额与「满仓 N 只」时一致。

- 按买入数分配(关闭):仅按 当日实际买入的 k 只 等额划分可用资金;未建仓的仓位不预留资金,单只标的分配到的资金会多于「按最大持仓数预留」模式(在 k < N 时)。

- 默认值: 关闭(按买入数分配)。

- 使用建议:

- 希望 严格等权、且仓位金额不随当日实际买入只数波动(更接近「固定 N 格棋盘」),可开启按最大持仓数预留。

- 希望 资金尽量参与市场、少闲置现金,或更在意「实际买几只就按几只分钱」,可保持关闭。

- 注意: 仅当 N > 1 时该选项有意义;N = 1 时界面不展示,逻辑上固定为按单标的使用全部目标仓位资金。

风险控制参数

动量阈值控制

动量阈值是风险控制的重要组成部分,用于过滤信号质量和控制交易时机:

- 动量下限阈值: 参与排名的最低动量值门槛

- 动量上限阈值: 避免过热的最高动量值门槛

- 建议值: 不同的动量计算方式有不同的取值空间,可以根据情况进行设置

- 影响: 下限阈值越高,参与排名的ETF越少;上限阈值可防止在极端高点买入过热资产

最小持有天数与日期计算

- 最小持有天数: 每次调仓后最小持有时间

- 建议值: 5-10个交易日

- 日期计算类型:

- 交易日: 只计算股市开盘日(推荐)

- 自然日: 包括周末和节假日

- 作用: 避免频繁交易,降低交易成本

止盈设置

启用止盈

- 说明: 是否启用止盈机制

- 建议: 建议启用,控制回撤

止盈方法

- 收益止盈: 按持仓累计收益率计算

- 说明: 从买入价格到当前价格的累计收益率

- 适用场景: 适合长期持有,关注整体收益

- 涨幅止盈: 按持仓近期涨幅计算

- 说明: 计算最近N天的涨幅

- 回看天数: 建议5-10天

- 适用场景: 适合捕捉短期涨幅,及时锁定收益

止盈阈值

- 说明: 触发止盈的收益率阈值

- 建议值: 10%-20%

- 作用: 锁定收益,避免大幅回撤

- 注意:

- 收益止盈:按累计收益率计算

- 涨幅止盈:按近期涨幅计算,需要配合回看天数使用

止盈冷却期

- 说明: 止盈后的冷却时间,与日期计算类型联动

- 建议值: 3-5个交易日

- 计算方式: 按照所选的日期计算类型(交易日/自然日)计算

- 作用: 避免止盈后立即重新买入同一ETF

止损设置

启用止损

- 说明: 是否启用止损机制

- 权限: 需要VIP会员(体验会员不支持)

- 特点: 止损触发时不需要满足最小持有期,可立即卖出

- 建议: 建议启用,控制最大亏损

止损方式

支持多种止损方式,可同时启用:

跌幅止损

- 说明: 当持仓亏损达到设定比例时触发卖出

- 建议值: 8%-12%

- 计算公式: (买入价格 - 当前价格) / 买入价格 ≥ 止损阈值

- 适用场景: 最常用的止损方式,简单有效

高点回撤止损

- 说明: 当持仓从最高点回撤达到设定比例时触发卖出

- 建议值: 5%-10%

- 计算公式: (最高价格 - 当前价格) / 最高价格 ≥ 回撤阈值

- 适用场景: 适合捕捉上涨后的回调,保护已实现收益

止损冷却期

- 说明: 止损后该天数内不再买入同一ETF

- 建议值: 0-5个交易日

- 计算方式: 按照所选的日期计算类型(交易日/自然日)计算

- 作用: 避免止损后立即重新买入,给市场调整时间

交易时机

当天收盘价交易

- 说明: 使用当天收盘价进行交易

- 优点: 滑点更低,回测结果更理想

- 缺点: 实盘时较难买入,可能无法成交

- 适用场景: 适合回测和模拟交易

次日开盘价交易

- 说明: 下个交易日开盘价进行交易

- 优点: 更符合真实操作场景,成交概率高

- 缺点: 滑点较大,可能错过最佳价格

- 适用场景: 适合实盘交易

- 注意: 选择次日开盘价交易时,执行时间必须在15:10之后

固定调仓周期

否 - 达到周期后每天检查(默认)

- 说明: 达到最小持有天数后,每天检查是否需要调仓

- 特点: 更灵活,可以及时响应市场变化

- 适用场景: 适合大多数情况

是 - 严格按周期调仓

- 说明: 严格按周期调仓,仅止损可打破

- 特点: 更稳定,减少频繁交易

- 适用场景: 适合希望降低交易频率的场景

空仓时持有

- 说明: 当所有ETF产品都不满足动量阈值时,持有的备选产品

- 可选值: 现金、货币基金等

- 作用: 避免资金闲置,在无合适标的时保持资金增值

- 建议: 选择流动性好、风险低的货币基金

ETF股票池配置

选择原则

- 流动性好 - 选择成交量大的ETF

- 覆盖面广 - 包含不同行业和主题

- 相关性低 - 避免高度相关的ETF

- 费用合理 - 选择管理费率较低的ETF

推荐ETF组合

- 宽基指数: 沪深300ETF、中证500ETF、创业板ETF

- 行业主题: 科技ETF、消费ETF、医药ETF、新能源ETF

- 海外市场: 恒生ETF、纳斯达克ETF

策略创建步骤

第一步:登录平台

- PC端:使用微信扫码登录;手机端:通过【次方量化】公众号菜单点击进入

- 确保已开通VIP会员(创建策略需要VIP权限)

第二步:进入创建页面

- 点击首页的"创建策略"按钮

- 或从个人中心进入策略创建页面

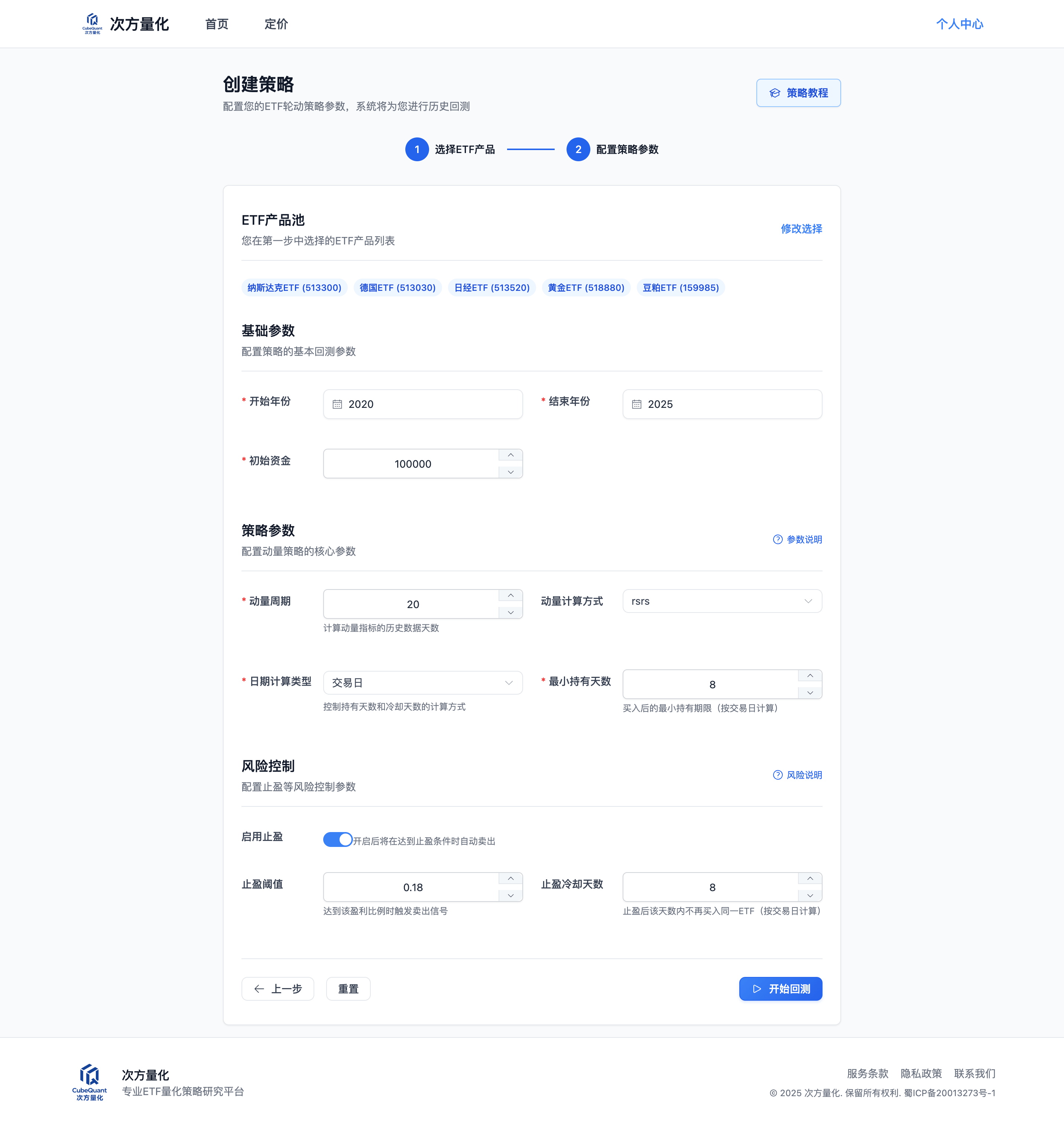

图2:创建策略按钮位置

图2:创建策略按钮位置

第三步:配置策略参数

选择ETF股票池

- 从推荐列表中选择ETF

- 或手动添加ETF代码

- 建议选择8-12只ETF

设置基础参数

- 输入策略名称和描述

- 设置初始资金和交易成本(佣金、滑点)

- 选择动量周期和计算方式

- 设置买入品种数(Top N)

配置风险控制

- 根据动量计算方式设置相应的阈值参数

- 配置最小持有天数和日期计算类型

- 选择交易时机(收盘价/开盘价)

- 设置固定调仓周期

- 选择空仓时持有的备选产品

- 启用并设置止盈参数(方法、阈值、冷却期)

- 启用并设置止损参数(方式、阈值、冷却期)

图3:策略参数配置界面

图3:策略参数配置界面

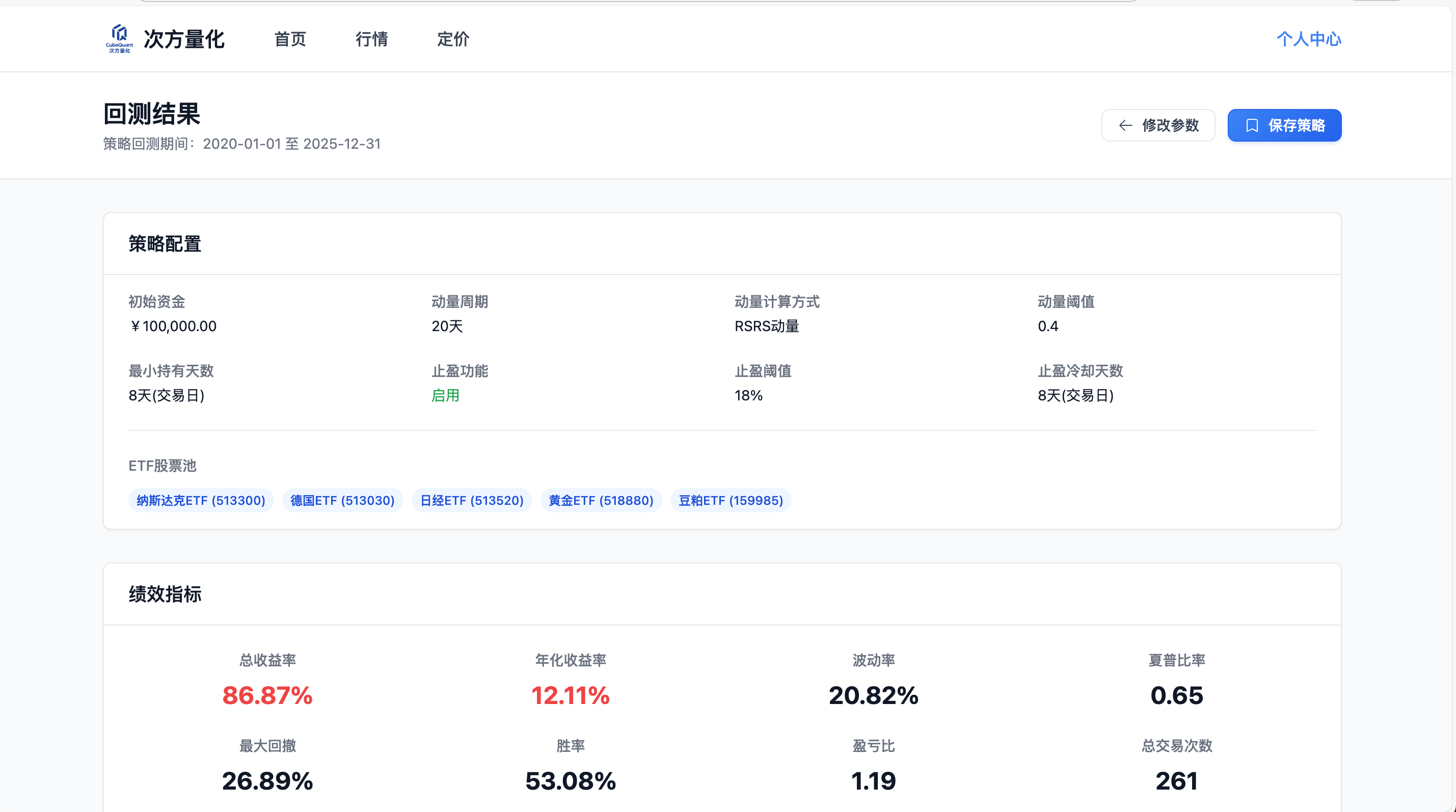

第四步:查看回测效果

图4:策略回测效果界面

图4:策略回测效果界面

第五步:保存并启动

- 点击"保存策略"

- 设置执行时间

- 建议时间: 14:30-15:00(收盘前)

- 确认启动策略

策略监控与优化

日常监控指标

收益指标

- 总收益率 - 策略累计收益

- 年化收益率 - 年化后的收益率

- 超额收益 - 相对基准的超额表现

风险指标

- 最大回撤 - 策略的最大亏损幅度

- 夏普比率 - 风险调整后的收益指标

- 波动率 - 收益的波动程度

交易指标

- 调仓频率 - 策略的调仓次数

- 胜率 - 盈利交易的比例

- 平均持仓时间 - 单次持仓的平均天数

策略优化建议

参数调优

动量周期优化

- 根据市场环境调整

- 牛市可适当缩短周期

- 熊市可适当延长周期

阈值调整

- 市场波动大时提高阈值

- 市场平稳时降低阈值

- 根据交易成本调整

ETF池优化

- 定期评估ETF表现

- 剔除表现不佳的ETF

- 添加新的优质ETF

风险控制

止损设置

- 建议启用止损功能,设置8%-12%的跌幅止损

- 可同时启用高点回撤止损,设置5%-10%的回撤阈值

- 设置止损冷却期,避免止损后立即重新买入

- 止损触发时不需要满足最小持有期,可立即卖出

交易成本控制

- 合理设置交易佣金和滑点,使回测更接近实盘

- 选择次日开盘价交易时,注意滑点会更大

- 通过最小持有天数控制交易频率,降低交易成本

分散投资

- 不要将所有资金投入单一策略

- 建议策略资金不超过总资金的30%

- 同时运行多个不同参数的策略

- 可通过设置Top N > 1来分散单一ETF风险

常见问题解答

Q: 策略多久调仓一次?

A: 调仓频率取决于动量阈值设置和市场波动情况。一般情况下,每月调仓2-4次。

Q: 如何选择合适的ETF?

A: 建议选择流动性好、覆盖面广、相关性低的ETF。可以参考平台推荐的ETF组合。

Q: 策略适合什么市场环境?

A: ETF轮动策略在趋势性市场中表现较好,在震荡市场中可能表现一般。

Q: 如何控制策略风险?

A: 通过设置合理的动量阈值、最小持有天数、止盈止损等参数来控制风险。建议启用止损功能,设置8%-12%的跌幅止损,同时可启用高点回撤止损保护收益。

Q: 交易时机如何选择?

A:

- 当天收盘价交易:滑点更低,适合回测和模拟交易

- 次日开盘价交易:更符合实盘操作,但滑点较大,执行时间需在15:10之后

Q: 止盈方法有什么区别?

A:

- 收益止盈:按持仓累计收益率计算,适合长期持有

- 涨幅止盈:按近期涨幅计算,适合捕捉短期涨幅,需要设置回看天数

Q: 止损方式可以同时启用多个吗?

A: 可以。支持同时启用跌幅止损和高点回撤止损,任一条件满足即触发卖出。

Q: 固定调仓周期是什么意思?

A:

- 否(默认):达到最小持有天数后每天检查是否需要调仓,更灵活

- 是:严格按周期调仓,仅止损可打破,更稳定,减少频繁交易

Q: 策略需要多少资金?

A: 建议至少3000元,资金过少可能无法有效分散风险。

最佳实践建议

新手建议

- 从小资金开始 - 先用少量资金熟悉策略

- 选择保守参数 - 使用较长的动量周期和较高的阈值

- 定期学习 - 关注策略表现,学习量化投资知识

进阶建议

- 多策略组合 - 运行多个不同参数的策略

- 动态调整 - 根据市场环境调整策略参数

- 风险控制 - 严格执行止损和资金管理规则

温馨提示

策略创建是一个持续学习和优化的过程。建议您从简单的参数开始,逐步深入理解策略原理,并根据实际表现进行调整优化。